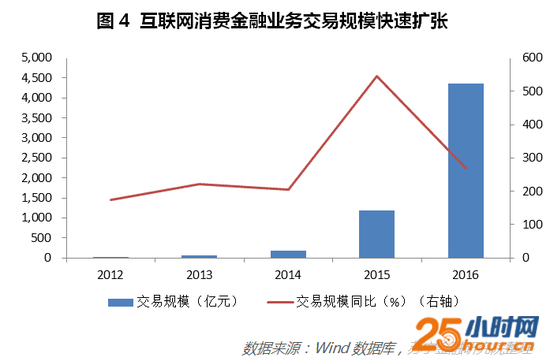

文/苏宁金融研究院 最近一段时间,天天都能收到信用卡办卡促销的短信,套路还挺多: 套路一:额度杀——“最高5万元信用卡,可取现!”,想到自己的信用卡额度才1万,真的有点心动。 套路二:优惠杀——“办理信用卡金卡,送新秀丽行李箱,快捷支付计积分,积分抵现”,最近刚好有旅游计划,还缺个行李箱,好心动啊。 套路三:速度杀——“信用卡审批快,1分钟开卡,一周内送达”,这个办卡效率,节省了不少时间呢。 然而,在各大银行套路满满的背后,信用卡业务新一轮“跑马圈地”悄然而至。 信用卡三巨头的市场占有率在下降 2008-2017年这十年间,我国信用卡发卡量从1.42亿张增至5.88亿张,实现4倍增长,但实际增量更大。因为2015年央行将发卡量数据调整为流通卡数量,二者的区别在于,银行在发放信用卡后,用户存在不开卡或销卡的情况,所以2017年实际发卡量要大于5.88亿张的流通卡数量。 同期,信用卡贷款余额从1582亿元增至5.56万亿元,实现35倍增长,居民信用消费习惯逐渐养成,并在消费规模上出现爆发式增长。   然而2017年,即使三家银行在累积发卡量上远超对手,是所有银行中仅有的三家发卡量过亿的银行,但也无法改变市场占有率下降的事实。 为了与2017年信用卡整体发卡量的统计口径保持一致,以招商银行流通信用卡(6245.68万张)占累积发卡量(10022.72万张)60%的比例,对三家银行的发卡量进行调整,结果,2017年三家银行的流通信用卡数量约为2.11亿张,在流通信用卡市场上的占有率仅有36%,远小于十年前60%的市场占有率。与此同时,三家银行信用卡贷款余额的市场占有率为28%,较十年前的市场占率也有大幅下降。  既然信用卡市场的竞争越来越激烈,为什么各家银行前赴后继、锲而不舍地开拓信用卡业务市场呢?原因在于,市场蛋糕越来越大,而且还很美味。 总体而言,我国信用卡业务整体提升空间仍然很大,可以覆盖更多的人群,更深入的挖掘客户价值。 以信用卡人均持卡量为例,2008年仅有0.11张,到2017年增至0.42张,10年实现了3倍的增长,但与国外那些信用卡业务成熟市场相比,成长空间还很大,美国目前的信用卡人均持卡量为2.9张,对比我国目前的体量,还有近7倍的增长空间。 另一方面,我国消费金融市场需求很大。以开展不过数年的互联网消费金融业务为例,2012-2016年仅五年时间,互联网消费金融交易规模从18.6亿元增至4367.10亿元,年均复合增长率高达198%。  为什么说信用卡市场的蛋糕很美味呢?因为信用卡业务可以让银行闷声发大财。 例如,招行在2017年年报中公布的信用卡业务收入是544.51亿元,其中,信用卡利息收入395.38亿元,同比增长22.44%;信用卡非利息收入149.13亿元,同比增长31.75%。与此同时,2017年招行的营业收入是2208.97亿元。由此可见,信用卡业务收入占到整体营业收入的25%,撑起了招商银行2017年业绩的1/4片天啊! 其他上市银行虽未公布完整的信用卡业务收入,但我们可以从手续费收入来看一看信用卡非息收入部分的盈利能力。光大、中信、平安和民生四家股份制银行2017年信用卡手续费收入占营业收入的比重均超过了10%,对收入贡献比较大。值得一提的是,自2017年理财业务规模缩减后,非息收入中的代理业务收入减少较为明显,信用卡手续费的增长成为补缺的重要来源。   从目前的趋势看,银行当前扩张信用卡业务,不再是单纯依靠传统地铁、校园、商超等线下渠道的铺设,而是通过网页、手机APP、微信公众号等线上渠道拓展信用卡业务,换句话说,金融科技的发展在提高办卡效率、提升客户体验方面收效显著。与此同时,营销手段也从礼品赠送,转而与线上流量平台合作,发行跨界信用卡,直接嵌入消费场景,为客户提供更多的权益。 招商银行在年报中提到,“运用客户画像、语音交互、生物核身、人机融合等技术,搭建信用卡全渠道客户关系管理平台,推进‘粉丝-绑定-持卡’三环客户体系。” 同时,平安银行的年报中也提到金融科技对提升信用卡业务效率的作用,“在销售申请环节,全渠道实现E化申请方式,E化进件占比较年初提升25个百分点;在审批环节,利用分段式审批、人脸识别等新流程和技术,平台自动化比例达80%,审批时效大幅提升;在支付环节,利用大数据构建客户行为预测模型,提供精准及时的额度服务。” 值得注意的是,场景缺失曾是银行信用卡业务的发展劣势,但目前银行信用卡业务已经广泛开展跨界合作,包括与电商、快递公司、商旅平台、游戏动漫IP等联名发行信用卡。同时,积极拓展线下商户资源,给予用户更多的消费权益,从而使得信用卡业务能够享受到大消费持续升温的红利。 一位信用卡资深人士曾说过,“按国际惯例,信用卡业务一般要三到五年才能盈利,发卡100万张就能够盈利。但在中国市场,一家银行如果没有300万张活卡,很难盈利。”所以,信用卡业务跑量容易,但要实现财务变现,关键还要用心经营。 |

25小时网

25小时网 佛山人才网

佛山人才网 禅城人社通

禅城人社通 点赞佛山

点赞佛山 禅城美丽乡村

禅城美丽乡村 25小时网抖音

25小时网抖音

HOT NEWS

FOCUS NEWS

本站内容均为会员发表,并不代表25小时网立场!

网站简介 | 广告服务 | 联系方式 | 诚聘英才 | 意见建议 | 争议投诉 | 返回顶部

25小时网 版权所有 联系:0757-83035699 广告:0757-83035699

粤ICP备12031763号-1 Copyright@ 2012-2021,25hour.cn. All Rights Reserved 粤公网安备 44060402000029